Todo lo que necesitas saber sobre la subrogación de hipoteca en Openbank

En el mundo financiero, la subrogación de hipoteca es una práctica común que permite a los clientes cambiar las condiciones de su préstamo hipotecario sin cambiar de entidad bancaria. En este artículo, exploraremos en detalle qué implica la subrogación de hipoteca en Openbank, uno de los principales bancos en España. Desde los requisitos y pasos necesarios hasta las ventajas y consideraciones importantes, aquí encontrarás todo lo que necesitas saber sobre este proceso.

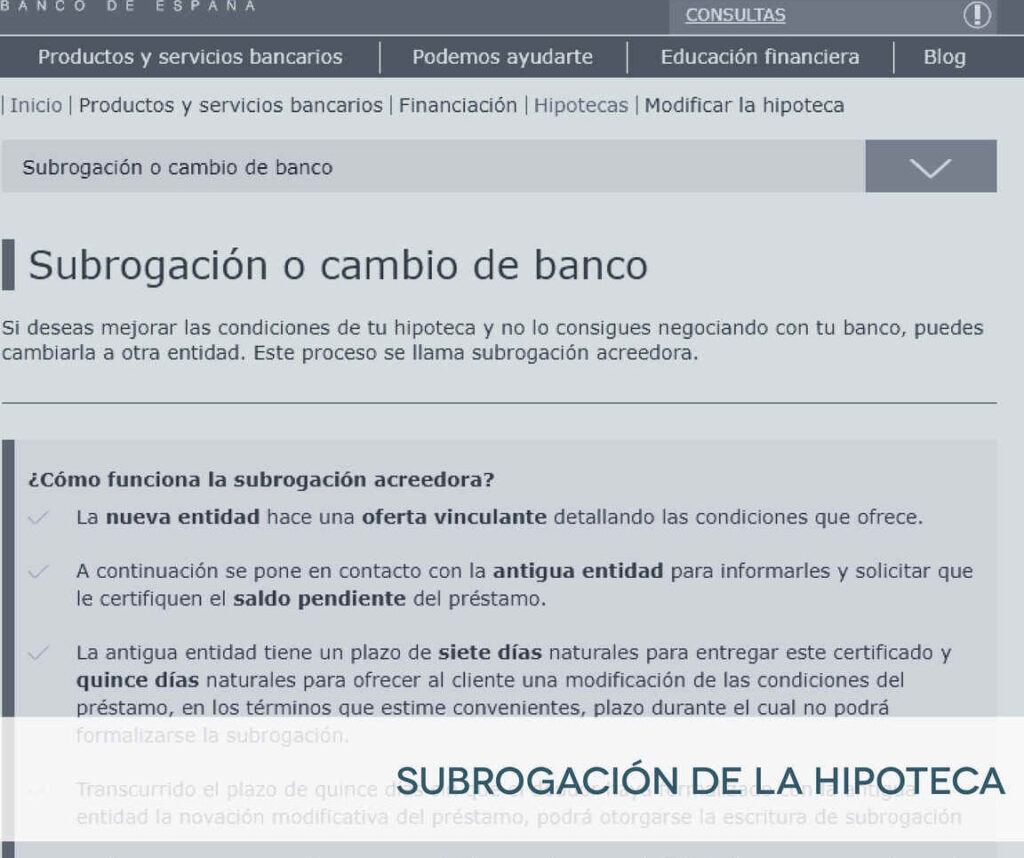

¿Qué es la subrogación de hipoteca?

La subrogación de hipoteca es un proceso mediante el cual un cliente traslada su préstamo hipotecario de una entidad financiera a otra, manteniendo las mismas condiciones económicas, como el tipo de interés y el plazo de amortización. En el caso de Openbank, este proceso permite a los clientes mejorar las condiciones de su hipoteca sin cambiar de banco.

¿Cómo funciona la subrogación de hipoteca en Openbank?

En Openbank, la subrogación de hipoteca implica iniciar un proceso legal y administrativo para transferir el préstamo hipotecario de otra entidad a Openbank, manteniendo las mismas condiciones o mejorándolas según las ofertas disponibles. Este proceso incluye la evaluación de la situación financiera del cliente y la aprobación por parte de Openbank.

Requisitos para la subrogación de hipoteca en Openbank

Antes de iniciar el proceso de subrogación de hipoteca en Openbank, es importante cumplir con ciertos requisitos, que pueden variar según las políticas internas del banco. Algunos de los requisitos comunes incluyen:

- Ser titular de una hipoteca vigente en otra entidad bancaria.

- Demostrar solvencia económica y capacidad de pago.

- No tener deudas pendientes ni estar en listas de morosidad.

Pasos para realizar la subrogación de hipoteca en Openbank

El proceso de subrogación de hipoteca en Openbank consta de varios pasos, que incluyen desde la solicitud inicial hasta la firma del nuevo contrato. Algunos de los pasos típicos son:

- Solicitud de información: El cliente solicita información sobre las condiciones de subrogación en Openbank.

- Análisis de viabilidad: Openbank evalúa la situación financiera del cliente y la viabilidad de la subrogación.

- Presentación de documentos: El cliente presenta la documentación requerida por Openbank, que puede incluir escrituras de la hipoteca actual y comprobantes de ingresos.

- Oferta de subrogación: Openbank presenta una oferta de subrogación con nuevas condiciones.

- Firma del contrato: Una vez aceptada la oferta, se firma el nuevo contrato de hipoteca con Openbank.

Ventajas de la subrogación de hipoteca en Openbank

La subrogación de hipoteca en Openbank ofrece varias ventajas para los clientes que desean mejorar las condiciones de su préstamo hipotecario. Algunas de las ventajas incluyen:

- Posibilidad de obtener un tipo de interés más bajo.

- Reducción de comisiones y gastos asociados.

- Flexibilidad en el plazo de amortización.

¿Cuáles son las consideraciones importantes?

Aunque la subrogación de hipoteca en Openbank puede ofrecer beneficios significativos, también es importante considerar ciertos aspectos antes de tomar la decisión. Algunas consideraciones importantes son:

- Evaluar el coste total de la subrogación, incluyendo posibles gastos de cancelación y nuevos seguros.

- Comparar las condiciones ofrecidas por Openbank con otras entidades financieras.

- Consultar con un asesor financiero para analizar las implicaciones a largo plazo.

Preguntas frecuentes sobre la subrogación de hipoteca en Openbank

- ¿Cuánto tiempo tarda el proceso de subrogación en Openbank? El tiempo puede variar dependiendo de la documentación y la evaluación de viabilidad, pero suele demorar entre 1 y 3 meses.

- ¿Qué costes adicionales debo considerar al subrogar mi hipoteca en Openbank? Además de los gastos de notaría y registro, es importante considerar posibles comisiones por cancelación anticipada y nuevos seguros.

- ¿Puedo cambiar las condiciones de mi hipoteca al subrogarla en Openbank? Sí, Openbank ofrece la posibilidad de mejorar las condiciones de la hipoteca actual, como el tipo de interés y el plazo de amortización.

- ¿Qué sucede si mi solicitud de subrogación es rechazada por Openbank? En caso de que la solicitud sea rechazada, es importante consultar con el banco los motivos y explorar otras opciones disponibles.

Conclusión

La subrogación de hipoteca en Openbank es una opción atractiva para los clientes que desean mejorar las condiciones de su préstamo hipotecario sin cambiar de entidad bancaria. Con un proceso transparente y ventajas significativas, como tipos de interés más bajos y reducción de costes, la subrogación de hipoteca en Openbank puede ser una solución financiera viable. Sin embargo, es importante considerar cuidadosamente todas las implicaciones y consultar con expertos antes de tomar una decisión.

Si quieres conocer otros artículos parecidos a Todo lo que necesitas saber sobre la subrogación de hipoteca en Openbank puedes visitar la categoría Entidades Bancarias.

Deja una respuesta